La producción de gas natural en los EE. UU. crecerá a un nuevo récord en 2022, a 93.3 mil millones de pies cúbicos por día (Bcfd) y continuará aumentando aún más, superando los 100 Bcfd en 2024, según un análisis de Rystad Energy.

lapatilla.com

Como resultado, el desempeño de las principales cuencas de gas del país atraerá un mayor interés de los inversionistas y los mercados, y la intensidad de las emisiones de CO2, la eficiencia del capital y los posibles cuellos de botella serán objeto de un examen detenido.

La producción del país alcanzó un récord en 2019, con 92,1 Bcfd, pero la producción disminuyó posteriormente a 90,8 Bcfd en 2020 como resultado de la pandemia de Covid-19. Rystad Energy espera que los volúmenes de 2021 caigan aún más, a 89,7 Bcfd, pero la tendencia cambiará rápidamente a medida que el efecto de la pandemia disminuya y la actividad se acumule en las principales cuencas de gas del país.

El análisis de Rystad Energy revela que la Cuenca de los Apalaches fue la mejor en su clase de EE. UU. En 2020 en lo que respecta a la intensidad de las emisiones de CO2, y la región está lista para reportar una eficiencia de capital récord en 2021, ya que la reinversión para mantener la producción caerá a su bajo histórico. Mientras tanto, la obra Haynesville ofrecerá el mayor crecimiento de la producción de gas en el futuro, con el riesgo de cuellos de botella a menos que se aprueben más gasoductos.

Apalaches

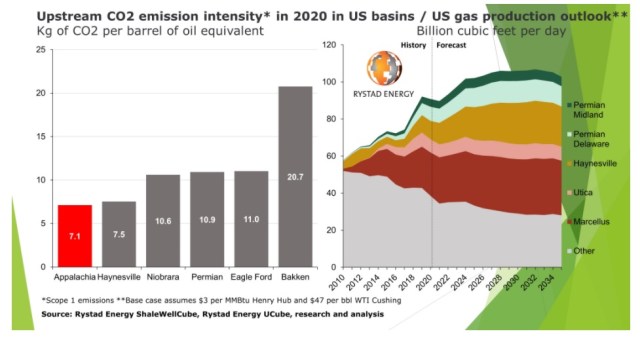

En cuanto a la intensidad de las emisiones de CO2, dado que la región de los Apalaches disfruta de una infraestructura bien establecida y relativamente moderna, y con la considerable adopción de flotas de fracturas electrónicas, el análisis de emisiones ascendentes del Alcance 1 de Rystad Energy muestra que es la principal región de los EE. UU., con 7,1 kg de CO2 por barril de petróleo equivalente (boe) en 2020.

“Este nivel de desempeño en la intensidad del CO2 lleva a Apalaches al cuartil superior entre todos los campos de petróleo y gas a nivel mundial. A medida que la cuenca se vuelve más madura y se implementan las mejores prácticas ESG modernas, anticipamos que Apalaches mejorará aún más en su dimensión de intensidad de CO2 en los próximos tres o cuatro años ”, dice Emily McClain, analista senior de Rystad Energy.

A la región de los Apalaches le sigue la lutita de Haynesville, con una intensidad de CO2 de 7,5 kg de CO2 por boe, Niobara con 10,6 kg de CO2 por boe, la Cuenca Pérmica con 10,9 kg de CO2 por boe, Eagle Ford del sur de Texas con 11 kg de CO2 por boe y el Bakken juega con 20,7 kg de CO2 por boe.

Los productores activos en la región de los Apalaches también tienen otra razón para estar orgullosos: en 2021 los niveles de eficiencia de capital aumentarán a un nivel récord, los proyectos de Rystad Energy, una tendencia que continuará en los próximos años. Para mantener su producción, los productores de los Apalaches necesitarán una tasa de reinversión ascendente de solo el 67% en 2021.

Si bien los mayores independientes públicos de la región históricamente han logrado asegurar posiciones de derivados relativamente favorables, 2016 fue el único año en que la cuenca pudo generar una tasa de reinversión upstream de menos del 100%, excluyendo el impacto de las actividades de cobertura, financiamiento y midstream. -flujos de efectivo relacionados, de acuerdo con nuestras estimaciones.

La tasa de reinversión upstream previa a la cobertura aumentó al 147% en 2019 cuando el mercado del gas se vio afectado por una recesión repentina en la segunda mitad de 2019 y también se mantuvo por encima de la marca del 100% en 2020, moderando hacia el final del año como la mayoría El gasto de capital se realizó por adelantado y en medio de una recuperación del precio del gas en la segunda mitad de 2020.

Parece que las tasas de reinversión upstream se mantendrán muy por debajo del 100% en el futuro en toda la cuenca, según los nuevos modelos comerciales adoptados por algunos de los productores más grandes y mejor establecidos. En nuestro caso base, generalmente esperamos una tasa de reinversión ascendente a largo plazo promedio del 75% para la región de los Apalaches en el futuro.

De lo contrario, a pesar de los cuellos de botella de infraestructura siempre presentes, las recientes demoras en los oleoductos y las cancelaciones de proyectos en medio del modelo comercial cambiante de las empresas de exploración y producción, la producción total de gas en los Apalaches aún no ha alcanzado su punto máximo. En nuestro escenario base, todavía anticipamos un crecimiento de alrededor del 16% en la producción de gas de los Apalaches antes de que se alcance una meseta final, con el pronóstico de Marcellus y Utica para agregar 5 Bcfd durante las próximas dos décadas.

Sin embargo, la contribución de la región en general al total de la nación se mantendrá estable, en un 36% en 2035 en comparación con 2021, ya que Permian y Haynesville impulsan la mayor parte del crecimiento incremental. No obstante, Apalaches seguirá siendo el proveedor dominante dado su importante inventario de ubicaciones de perforación restantes.

Haynesville

Haynesville se convertirá en la mayor fuente de crecimiento de la producción de gas en los EE. UU., Se pronostica que agregará alrededor de 10 Bcfd de 2020 a 2035, creciendo en un 86% durante ese período de tiempo. Se pronostica que la región representará alrededor del 21% de la producción de gas del país en 2035, en comparación con el 13% en 2020.

Sigue preparado para ver un crecimiento de la producción de 5 Bcfd o más durante los próximos cinco años basado en un nivel conservador de perforación en la parte posterior de una sólida actividad de permisos, un inventario en expansión de ubicaciones comerciales que incluye el este de Texas y el medio Bossier y mejorando. Resultados de producción inicial de 2 meses, en estimaciones de Rystad Energy.

Un factor clave en la capacidad de Haynesville para mantener una ventaja contra la región de los Apalaches será mantener la relativa facilidad con la que los operadores pueden transportar gas desde los pozos hasta los mercados de la costa del Golfo, en comparación con los cuellos de botella y las cancelaciones de proyectos a mitad de camino que tienen los productores del noreste tienen que lidiar.

El análisis de Rystad sobre la capacidad de extracción actual y planificada de Haynesville concluye que la cuenca tiene la capacidad de sostener el crecimiento de producción previsto hasta 2024, año en el que podrían comenzar los posibles cuellos de botella, a menos que se aprueben nuevos proyectos de gasoductos.

Cuando comenzó la segunda fase de crecimiento de Haynesville y los operadores volvieron a los números de producción récord anteriores del primer boom a fines de 2019, el sistema tocó el nivel clave de utilización del 90%, por encima del cual puede verse afectado por los cuellos de botella. Desde entonces, los oleoductos LEAP, Index 99 y CJ Express han aliviado estas tensiones potenciales, con tasas de utilización actualmente cercanas al 70%.

El análisis visualiza varios escenarios diferentes a los que puede enfrentarse el sistema en los próximos años. En un escenario en el que todos los proyectos nuevos se aprueban, construyen y ponen en línea, y el Mid-Con se mantiene en los niveles bajos previstos actualmente, el sistema se mantendrá en un nivel cómodamente por debajo del 90% en el mediano plazo, proporcionando suficiente capacidad para una tercera fase de crecimiento en pleno auge.

Sin embargo, si los proyectos planificados que se están revisando, incluidos dos oleoductos de Tellurian que actualmente están aplazados, finalmente no se construyen y solo se agrega la capacidad adicional de 1.65 Bcfd de Gulf Run, el sistema alcanzaría una tasa de utilización cercana al 90% para el cuarto trimestre de 2024 y se necesitarían proyectos adicionales para continuar el crecimiento en la segunda mitad de la década. Si Gulf Run finalmente no recibe la aprobación de la FERC, entonces el sistema volvería a un nivel de uso insostenible para el segundo trimestre de 2024.

Por último, si ninguno de estos proyectos se suma en última instancia a la capacidad de la cuenca y la producción de gas en Mid-Con vuelve a los picos históricos vistos por última vez en 2019, el análisis concluye que, según las previsiones de producción actuales, la capacidad del gasoducto de la cuenca no solo alcanzaron la marca del 90%, pero también se sobreutilizaron por completo para 2024.

Crecimiento de la producción en otras cuencas

Rystad Energy también pronostica un crecimiento significativo en los volúmenes de gas de las áreas de petróleo reducidas. El gas asociado de las regiones de Delaware y Midland de Permian representará más de 5 Bcfd de crecimiento de 2021 a 2035, impulsado principalmente por Delaware.

Se prevé que EE. UU. suministre casi el 80% de la producción total de gas de América del Norte, respaldado por estos aumentos.